みなさんは年金の制度を理解しているでしょうか?

執筆者も、年金の制度自体は知っているものの、

年金がどのように集められ、どのような仕組みで高齢者に分配されているのかは

あまり知らずに生活していました。

しかし、年金についての理解が甘いと、

老後ための資産形成の見通しが持てず、人生設計が立てられません。

そこで今回は、年金の仕組みについて知り、

今後年金制度がどうなっていくかまで考察していきたいと思います。

また、次回のブログ記事では、

老後のための資産形成をどのように進めていくかについての記事を公開する予定です!

ぜひ最後までご覧ください!

年金ってどんな仕組み?

公的年金と私的年金

まず、年金には強制加入の公的年金と任意加入の私的年金の2つがあります。

このうち、国が保証している公的年金が、一般的に「年金」と呼ばれています。

一方、私的年金は民間企業などが実施する企業年金、確定拠出型年金などがあります。

私的年金の方は次回の記事で資産形成について触れる際に詳しくご紹介します。

今回は、一般的に「年金」と呼ばれる公的年金について紹介します。

公的年金とは、少子高齢化にともない破綻する、

今の現役世代には支給されない、という人も少なくありません。

では、公的年金はどのように運営されているのでしょうか。

公的年金は2段階

日本の公的年金は、国民年金(基礎年金)と厚生年金保険の2段階があります。

第1段階は国民年金です。

国民年金とは、20歳から60歳の全員が強制加入して保険料を納付し、

将来に基礎年金受給をする制度です。

20歳から60歳で日本に住所をもつすべての人が加入するので、

国民年金は公的年金制度の第1段階となっています。

それに対して、第2段階の厚生年金保険とは、

会社員や公務員が加入するもので、

厚生年金保険料を納めることで老齢給付を増やす制度です。

自営業、無職、学生および厚生年金保険に加入する人に扶養されている人は

厚生年金保険に加入しないため、

老齢給付の額は国民年金の給付額のみとなります。

この2段階に加えて任意で活用できる企業年金があります。

これについては、次回の記事で詳しく紹介します。

年金の財源は何?

年金の財源は一般的に社会保険料と思われていますが、

それだけではありません。

年金の主な財源は現役世代が負担する社会保険料、税金、積立金の3つからなります。

消費税などの税金も年金として年金受給者に支払われているほか、

積立金という財源は独立行政法人が運用しており、

現在では取り崩されることなく運用されています。

平成29年時点では、現役世代の社会保険料と税金等だけで

総額約52兆円ものお金が収集されており、

積立金は約170兆円に及んでいます。

積立金は人口減少に備えるために貯めてあるのです。

年金はどのように維持されている?

年金とは、労働者が社会保険料を国に納付し、

そのお金を現在の高齢者に支払う賦課〔ふか〕方式が取られています。

自分が納めた社会保険料を将来自分がもらう積立方式ではありません。

そのため、例えば現役世代に社会保険料を100万円納めたからと言って、

年金としてその100万円がそのまま返ってくるというわけではないのです。

ではなぜ積み立て方式ではなく賦課方式なのでしょうか。

その理由は、

①長生きリスク

②インフレリスク

以上の大きく2つあります。

①長生きリスク

老後2,000万円問題といわれますが、

老後に本当に必要なお金は正確に計算することはできません。

退職してから10年で死んでしまう人もいれば、

30年、40年と長生きする人もいます。

前者と後者で老後資金に差があるのは言うまでもありません。

どのような生活水準で生きているかも大きくかかわってきます。

そんななか、積立方式で年金制度を運営したら、

自分が積み立てたお金以上の給付を受けられません。

死ぬ前に積み立てたお金を使い切ってしまえば、

年金がゼロということになってしまいます。

年金は生涯給付なので、死ぬまでにお金が無くなってしまうことがないよう、

社会的扶養として現在の勤労世代が現在の高齢者を支えているのです。

②インフレリスク

このリスクは理解が少々難しいので、読み飛ばしてもらっても構いません。

インフレとは、貨幣の価値が下がることです。

インフレが生じると、積み立てたお金の価値が下がってしまい、

年金の意義が低下してしまいます。

以下で詳しく説明します。

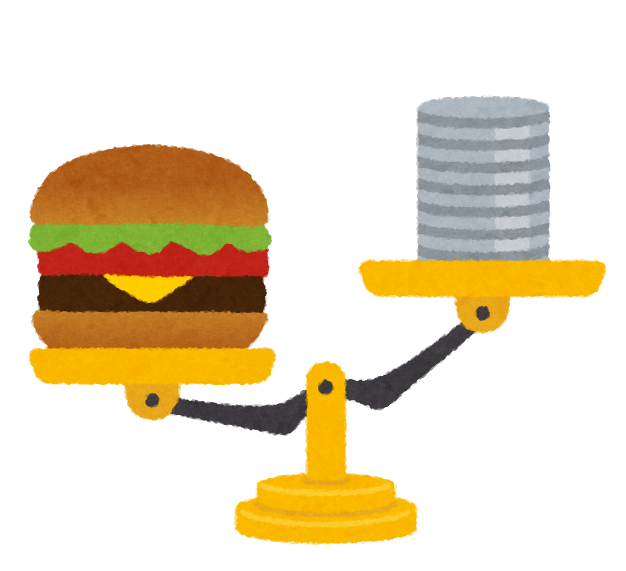

インフレの傾向は物価の上昇で見ることができます。

例えば、一個100円で買えていたハンバーガーが、

10年後には120円に値上げしているとします。

同じハンバーガーを買うために多くお金を払わないといけないので、

この場合、実質的に貨幣の価値は下がっています。

このように、自分で積み立てたお金は今と同じ価値のまま使えるとは限らないのです。

実際に、近年多くの消費者が物価の上昇を感じているという報告もあります。

現役世代に頑張って2,000万円貯めても、

その2,000万円で将来に現在の2,000万円分のお買い物ができるとは限りません。

極端な話、将来、ハンバーガー1個が10,000円であったら、

2,000万円の価値はハンバーガー2,000個分です。

このように、貨幣の価値が変動しても、

社会保険料や年金給付額をその都度調整することで、

年金受給者がお金に困らない賦課方式をとっているのです。

賦課方式にデメリットはあるのか?

これまで積立方式の問題点を紹介してきましたが、

賦課方式のデメリットやリスクはないのでしょうか。

結論を言えば、大きなリスクがあります。

少子高齢化の問題です。

勤労世代が少なくなり、年金受給者が増えれば、

勤労世代の負担が増えることとなります。

ある試算では、現行の制度のままでは2050年には勤労世代1.1人で高齢者一人の年金を

賄わなければならないとも言われています。

もはや自分の家族以外にもう一人分養うことと同じです。

1人当たりに支給される年金額も減ってしまうでしょう。

実際的な年金給付について

ここまでは年金の仕組みについての話が続きました。

ではここからは実際的な内容に移っていきます。

年金給付で実際いくらもらえる?

年金給付では実際にいくらもらえるのでしょうか。

2021年度時点では、

国民年金の満額は年間約78万円(正確には780,900円)です。

つまり、毎月約6.4万円の支給を受けることができます。

これは20歳から60歳までの40年間、社会保険料を満額納めた場合の給付額です。

保険料未納の期間があると、その分給付額は減額されます。

また、最低でも保険料を納付した期間が10年ないと国民年金は支給されません。

しかし、一般的な会社員や公務員では、

社会保険料が源泉徴収されるため、

職場に勤めている限りは基本的に未納は発生しません。

一方、自営業・フリーランスの方は社会保険料の納付に注意する必要があります。

次に厚生年金です。

厚生年金のおおよその受給額は以下の式で計算できます。

勤続年数 × 平均年収 × 0.005481

実際には厚生年金の給付額はかなり細かい計算がありますが、

それを詳しく説明することはしません。

興味のある方は調べてみてください。

話を戻しますが、厚生年金の支給額は年収や勤続年数によって変動するため、

一概にいくらもらえるかは計算できないのです。

仮に、20歳から60歳までの40年間を勤続し、

その間の平均年収が500万円であったとすると、

年額約110万円の支給を受けることができます。

みなさん各自で計算してみると、将来設計に役立つかもしれません。

年金はどのように支給される?

年金は実際どのように支給されるのでしょうか。

給付が始まるタイミングは、原則65歳からです。

65歳から毎月国民年金と厚生年金を合算した額が給付されます。

また、年金は繰り上げ受給、繰り下げ受給ができます。

繰り上げ受給とは、65歳よりも早く、

つまり60~64歳の間に受け取りを開始することを言います。

繰り上げ受給を行った場合、

繰り上げた月数 × 0.5% が年金額から減算されます。

それに対し、繰り下げ受給とは65歳よりも遅く、

つまり66~70歳の間に年金の受け取りを開始することを言います。

繰り下げ受給を行った場合、

繰り下げた月数 × 0.7% が年金額に加算されます。

年金制度は破綻する?

上で述べたように、少子高齢化の問題をうけ、

現行の制度では年金制度の維持に大きな問題があることは否めません。

しかし、執筆者個人の意見では、

年金制度が破綻する、

つまり、老齢になっても年金給付が受けられない、

というところまではいかないのではないかと考えています。

年金制度が破綻して給付が受けられないといわれても、

それまでに払った社会保険料や税金が返ってくるわけではないので、

年金制度が破綻してしまえば国民の反発はかつてないものになるでしょう。

また、憲法で国は国民の生活を守る旨が明記されているので、

年金制度廃止という無責任な対応はしないと思われます。

さらに、年金制度が破綻しない理由として、

上記で説明した積立金のような制度維持のための準備が

おこなわれていることが挙げられます。

国も年金制度の維持のため、相応の対策を行っています。

ただし、現行制度を維持することは困難、もはや不可能なので、

増税や年金給付額の減額が行われるなどして、制度改悪がされることは間違いありません。

2022年3月にも年金給付額の改定がおこなわれています。

まとめ

今回の記事では年金の仕組みについて紹介し、制度の維持について考察しました。

- 年金には公的年金と私的年金がある

- 公的年金は国民年金(基礎年金)と厚生年金の2段階

- 公的年金の財源は現役世代の社会保険料・税金・積立金

- 積立金は人口減少の備えで、まだ取り崩されていない

- 年金は積立方式ではなく賦課方式

- 年間の年金額は国民年金満額約78万円+厚生年金

- 年金は繰り下げ受給、繰り上げ受給ができる

- 年金制度はおそらく破綻しないが改悪は高確率で起こりえる

以上のことを紹介しましたが、

年金だけで老後の資金問題が解決するほど万全な制度ではありません。

厚生労働省が公開している以下のページでは、

漫画でわかりやすく公的年金が紹介されています。

興味のある方はご一読ください。

https://www.mhlw.go.jp/nenkinkenshou/introduction/index.html

次回の記事では、

年金に加えて、老後の資産をどのように形成していくかについて、

具体的な仕組みや方法をご紹介します。

次回の記事もぜひご覧ください!

次回記事は2022年4月8日(金)に投稿予定です。